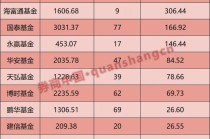

在金融市场中,储户们常常会发现,即便存款利率的大环境看似相同,不同银行给出的存款利率却存在差异。这背后有着多方面的原因。

首先,银行的性质和定位起着关键作用。大型国有银行,如工商银行、农业银行、中国银行、建设银行和交通银行等,它们具有广泛的网点分布和庞大的客户基础,品牌知名度高,公众对其信任度也高。这使得它们在吸收存款方面相对容易,不需要通过过高的利率来吸引资金。相比之下,一些小型的地方性银行或民营银行,由于成立时间较短、品牌影响力有限,为了在激烈的市场竞争中吸引更多的存款,往往会提高存款利率。例如,一些地方性银行会针对当地居民推出特色的高息存款产品。

运营成本也是影响存款利率的重要因素。大型银行拥有众多的营业网点,需要承担高额的房租、设备购置、员工薪酬等运营成本。为了覆盖这些成本并实现盈利,它们在存款利率的设定上会相对保守。而一些新兴的互联网银行,由于没有线下实体网点,运营成本大幅降低,就有更多的空间来提高存款利率,以吸引客户。

资金需求和流动性状况同样不可忽视。当银行面临资金紧张、贷款需求旺盛时,为了满足资金需求,会提高存款利率来吸引更多的存款。相反,如果银行资金充裕,流动性良好,存款利率可能就会相对较低。例如,在一些特定的时间节点,如季末、年末,银行可能会通过提高存款利率来完成存款指标。

以下是不同类型银行存款利率的简单对比表格:

银行类型 特点 存款利率情况 大型国有银行 网点多、品牌知名度高、客户基础庞大 相对较低 地方性银行 立足当地、品牌影响力有限 相对较高 互联网银行 无线下网点、运营成本低 有提高空间市场竞争策略也是导致存款利率差异的原因之一。一些银行会根据自身的市场定位和发展战略,制定差异化的存款利率策略。例如,一些银行会针对特定的客户群体,如老年人、学生等,推出专属的高息存款产品,以吸引这部分客户。

综上所述,存款利率在不同银行之间存在差异是多种因素共同作用的结果。储户在选择存款银行时,应综合考虑各种因素,权衡利弊,以获取最大的收益。

(:贺

发表评论

2025-06-28 22:50:46回复

2025-06-29 06:16:59回复