在金融市场中,银行理财产品的销售适当性管理正变得愈发严格,这背后有着多方面的重要原因。

首先,从保护投资者权益的角度来看,银行理财产品种类繁多,风险程度差异较大。不同的投资者在风险承受能力、投资目标和投资经验等方面存在显著不同。如果不实施严格的销售适当性管理,可能会出现投资者购买到与其风险承受能力不匹配的产品。例如,一些风险承受能力较低的老年投资者,可能在销售人员的不当推荐下,购买了高风险的理财产品,一旦出现亏损,将对他们的生活造成较大影响。严格的销售适当性管理能够确保投资者被准确评估风险承受能力,并购买到与之相适应的产品,从而有效保护投资者的利益。

其次,对于维护金融市场的稳定也具有重要意义。当大量投资者购买了超出其风险承受能力的理财产品时,一旦市场出现波动,这些投资者可能会因无法承受损失而大量赎回产品。这种大规模的赎回行为可能会引发金融机构的流动性风险,甚至可能波及整个金融市场的稳定。通过实施严格的销售适当性管理,可以避免这种情况的发生,使金融市场更加平稳地运行。

再者,从银行自身的角度来看,严格的销售适当性管理有助于提升银行的声誉和形象。如果银行能够为投资者提供合适的产品,避免投资者因购买不适当的产品而遭受损失,将增强投资者对银行的信任。相反,如果银行在销售过程中不注重适当性管理,导致投资者频繁受损,将会严重损害银行的声誉,影响其长期发展。

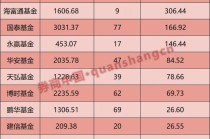

为了更好地说明不同投资者与理财产品的匹配关系,以下是一个简单的表格:

投资者类型 风险承受能力 适合的理财产品 保守型投资者 低 国债、货币基金等 稳健型投资者 中低 债券基金、部分银行理财产品等 平衡型投资者 中 混合基金等 激进型投资者 高 股票基金、股票等综上所述,银行理财产品实施更严格的销售适当性管理是保护投资者权益、维护金融市场稳定以及促进银行自身发展的必然要求。

(:贺

发表评论

2025-06-14 21:37:09回复

2025-06-15 02:12:31回复

2025-06-14 23:54:40回复

2025-06-14 19:01:47回复